Regulatorisk otydlighet behöver inte stoppa offentlig sektors innovationstakt

24 april 2021 / Artikel

24 april 2021 / Artikel

Utdrag ur ”Sveriges Digitaliseringsstrategi”: ”visionen är ett hållbart digitaliserat Sverige, där det övergripande målet är att Sverige ska vara bäst i världen på att använda digitaliseringens möjligheter”. Vid en global mätning av satsningar och användning av digitalisering hos företag, myndigheter och medborgare var Sverige 2011 trea i världen och vid en mätning fem år senare, 2016, hade Sverige fallit till nionde plats. Enligt samma mätning är prognosen 2025 att Sverige kommer att vara på plats 22. Detta medan våra nordiska grannar klarar sig långt mycket bättre.

Digitaliseringsprocesser är idag lika mycket en verksamhetsutmaning som en teknisk fråga. Utmaningen växer i takt med att lagstiftning och regulatoriska krav styr vilka digitala tjänster och lösningar som får implementeras av olika verksamheter. Inför 2020 upplevde hela 47 procent av svenska IT-beslutsfattare att reglering avseende fysisk lagring (geografisk placering) av data, som hinder för ökad molnanvändning. De utmaningar som Sverige står inför handlar om snabbare transformation genom ny teknik i alla branscher samt den övergripande demografiska utvecklingen och dess påverkan på kompetens- och resursförsörjningen i samhället.

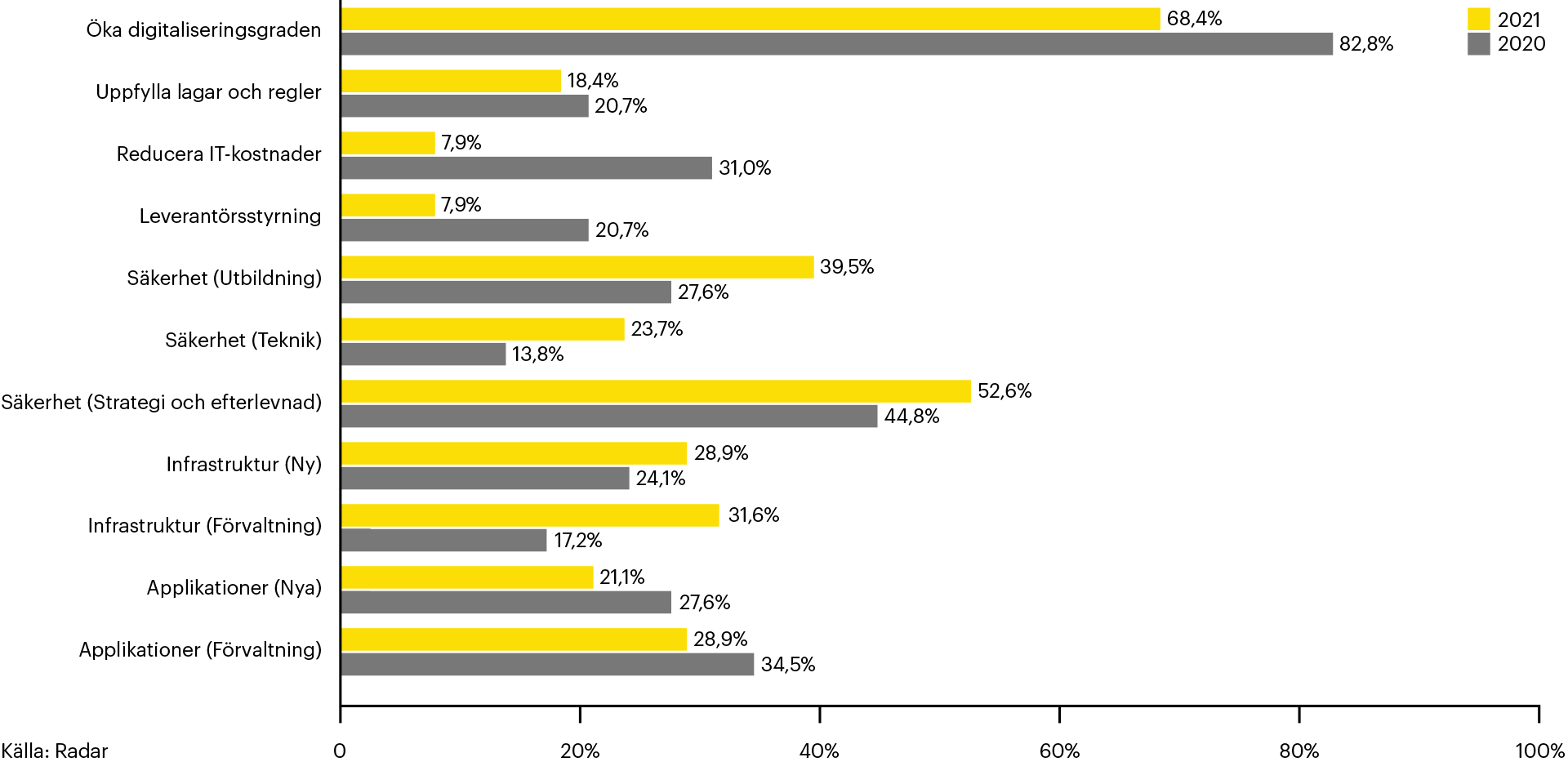

Svensk offentlig sektor är nu i en omvandlingsfas med ökat fokus på utveckling där en allt större del av resurser och kostnader växlas över till optimering och innovation för att understödja den pågående digitaliseringen. Under 2021 har säkerhetsfrågor samt hantering av infrastruktur prioriterats upp jämfört med tidigare och det är enligt analysföretaget Radars bedömning i huvudsak en konsekvens av förvirringen som råder runt molntjänster.

Anledningen är en osäkerhet i form av bristande samordning, oklara tolkningar av svensk lagstiftning samt olika juridiska uttalandet ifrån eSam, Försäkringskassan och Kammarkollegiet beträffande bl.a. Cloud Act. Detta har fått till följd att allt fler verksamheter, inte bara inom offentlig sektor, nu ställer ytterligare krav på var IT produceras och var information lagras. Krav som data på svensk mark, ägande inom EU, metadata inom EU, kort underleverantörskedja utan amerikanskt ägande, etc. Hela denna rörelse är gynnsam för svenska molnaktörer som kan förväntas möta en stadigt ökande efterfrågan från offentlig sektor samt sektorer där det finns skyddsvärda tillgångar (handel, transport & logistik, betalningssystem, energisektorn, mm).

Att sätta ett värde på uteblivna, direkta eller indirekta, effekter av en i stort sett avstannad rörelse mot molntjänster inom svensk offentlig sektor är kanske svårt men inte omöjligt. Det Radar kommit fram till sedan tidigare är att verksamheter som är mogna i molnutnyttjande, uppvisar bättre nyckeltal oavsett bransch i några strategiska avseenden. Dessa effekter spelar stor direkt såväl som indirekt roll för den ökade produktiviteten som uppnås genom IT och användandet av ny teknik.

Verksamheter med högre molnmognad visar

Källa: Radars rapport Cloud Maturity Index.

Radars prognos är att upphandlare inom offentlig sektor kommer ha en fortsatt besvärlig situation i beslutstagande avseende molntjänster som är producerade av t ex amerikanska techföretag. I alla fall fram tills att det kommer tydliga och fastställda direktiv från myndigheterna. För att ändå komma framåt i sin innovation och strävan till att effektivisera sina verksamheter kan de vända sig till lokala eller regionala leverantörer, som förmår erbjuda tjänster som är producerade på certifierade miljöer, som t.ex. IaaS anpassad för offentlig sektor. I dagsläget är det endast en handfull svenska leverantörer som kan presentera anpassade leveransformer som kan svara upp mot t.ex lagring i klass 3 (eller ens klass 2). Samtidigt behöver verksamheterna bli bättre på att klassa sin information, så att icke-känsligt data faktiskt kan lagras i mindre kostsamma miljöer medan de känsligaste uppgifterna ligger i miljöer som får kosta pengar.

Oavsett vad digital transformation innebär för just din verksamhet hjälper vi dig att hitta din bästa väg till molnet.

Hör av dig så startar vi din nya digitala resa idag.